Bien comprendre la dynamique du capital humain et financier vous aidera à choisir les bonnes solutions de produits pour atténuer les risques du marché auxquels chaque investisseur est confronté. Cette connaissance vous aidera également à tirer le maximum de votre programme de sécurité financière.

Capital humain par opposition à capital financier

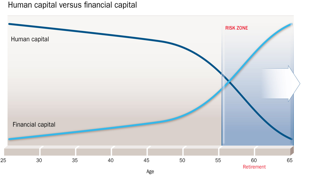

Lorsque vous êtes plus jeune, vous avez beaucoup de capital humain. Autrement dit, vous avez encore plusieurs années devant vous pour travailler et faire croître vos économies – ou capital financier.

Votre capital financier est alors habituellement faible. Cela signifie que vous pouvez généralement prendre plus de risque, car votre horizon temporel est long – vous avez des années pour faire croître votre patrimoine et récupérer des replis du marché. Sachant cela, vous pouvez adopter une stratégie de placement plus dynamique.

Malheureusement, plusieurs clients à cette étape de leur vie ne sont pas actifs sur le marché des placements. Certains sont encore nerveux par suite de la dernière récession. Cependant, demeurer à l’extérieur du marché et attendre n’est pas une stratégie efficace pour bâtir un capital financier. En fait, cette stratégie pourrait créer un risque différent − celui de ne pas atteindre vos objectifs financiers à long terme.

Dans de tels cas, il est important de me consulter, car je peux vous expliquer divers produits de placement qui aideront à atténuer vos risques et à vous mettre sur la bonne voie pour atteindre vos objectifs financiers. Mais plus important encore, je peux vous dire si ces produits conviennent à votre situation personnelle.

Inversement de la situation lors des années ultérieures

À l’approche de votre retraite, votre capital humain diminue. C’est alors que les risques du marché sont les plus menaçants, car vous avez moins de temps pour récupérer de vos pertes. C’est souvent là que vous avez également le plus à perdre – après avoir fait croître votre capital financier au fil des ans. Rendu là, vous voudrez vous assurer que votre portefeuille est protégé contre les risques du marché et disponible pour générer un revenu continu. Je peux vous aider grâce à une approche globale et complètement intégrée de la planification de la sécurité financière.

Les renseignements fournis sont fondés sur la législation fiscale actuelle et ses interprétations quant aux résidents canadiens et, à notre connaissance, sont exacts au moment de leur publication. Toute modification ultérieure apportée à la législation fiscale et à ses interprétations peut avoir une incidence sur ces renseignements, lesquels sont de nature générale et ne visent pas à fournir des conseils d'ordre juridique ou fiscal. Pour des questions particulières, vous devriez consulter un expert juridique, comptable ou fiscal.