Cinq mesures financières pour les nouveaux parents

Le fait de devenir parent entraîne de nouvelles joies, de nouveaux défis et, aussi, de nouveaux objectifs financiers. Même si les finances personnelles ne sont peut-être pas votre priorité pour le moment, voici cinq éléments importants à prendre en considération lorsque vous revenez à la maison pour la première fois avec votre petit bout de chou.

- Le numéro d’assurance sociale (NAS) Pour que vous puissiez inscrire vos enfants à titre de personnes à charge ou établir des comptes d’épargne à leurs noms, ils doivent avoir un numéro d’assurance sociale. La plupart des provinces offrent un service d’enregistrement des nouveau-nés vous permettant de présenter une demande de NAS. En Colombie-Britannique et en Ontario, vous pouvez demander du même coup le certificat de naissance.

- La priorité au bébé – sans oublier vos autres objectifs financiers Avoir des enfants peut coûter cher : la nourriture, les services de garde et les droits de scolarité ne sont que quelques-unes des dépenses à ajouter à votre budget. Les nouveaux parents donnent souvent la priorité à ces nouvelles dépenses plutôt qu’à leurs propres objectifs financiers, comme l’épargne visant une maison, un véhicule ou des vacances. N’oubliez pas le principe qui dit que vous devriez vous payer en premier et tirer parti de la valeur de la capitalisation des intérêts (amasser des intérêts à partir des intérêts déjà accumulés) afin de faire croître votre épargne.

- Commencez à épargner en vue des études postsecondaires Considérant qu’au Canada, l’étudiant moyen de premier cycle qui est aux études à temps plein paie des droits de scolarité annuels de près de 6 000 $1, les études postsecondaires peuvent constituer une énorme dépense. Un régime enregistré d’épargne-études (REEE) peut vous aider à atteindre cet objectif. Non seulement votre argent fructifie à l’abri de l’impôt dans le régime, mais le gouvernement contribue à l’épargne au moyen de subventions considérables.

- Planifiez l’imprévisible pour protéger la sécurité financière de votre famille Ce n’est pas un sujet facile à aborder. Mais il vous faut veiller à ce que les besoins financiers de votre famille soient pris en charge si votre conjoint ou vous-même décédiez de façon inattendue. Afin d’avoir une idée approximative du montant d’assurance-vie dont vous auriez besoin, calculez le montant manquant pour rembourser votre prêt hypothécaire, financer les études postsecondaires de votre enfant et remplacer la perte de revenu. Vous pouvez aussi prendre en considération ces éléments de base de la planification successorale qui touchent les nouveaux parents :

-Dresser un inventaire des actifs et passifs à conserver en lieu sûr, dont l’accès est limité à une personne de confiance

-Examiner vos polices d’assurance et, au besoin, mettre à jour la désignation des bénéficiaires

-Rédiger un testament dans lequel vous précisez le nom du tuteur de l’enfant

- Faites un budget pour l’arrivée de bébé Les ressources financières requises pour subvenir aux besoins d’un nouveau-né ne sont pas très considérables. Toutefois, à mesure que l’enfant grandit, des dépenses imprévues – comme l’augmentation des primes d’assurancemaladie – peuvent prendre les parents par surprise. Voilà pourquoi il importe de faire un budget dès maintenant. Le fait de créer une catégorie relative à votre enfant et d’y consigner toutes les dépenses liées aux soins des enfants vous permet de savoir facilement combien vous dépensez à cet égard.

La planification de votre budget est un excellent moyen de gérer les défis qui touchent les nouveaux parents. Et qui sait, au fil des années, votre enfant pourrait même apprendre quelques astuces grâce à vous!

1 Statistique Canada, Frais de scolarité universitaires, 2014-2015, http://www.statcan.gc.ca/daily-quotidien/140911/dq140911b-fra.htm

10 questions à considérer au sujet de votre retraite

Vous avez épargné, fait des placements judicieux et constitué un bon coussin. La retraite est à votre portée et vous ne souhaitez prendre aucun risque. Voici donc dix questions portant à réflexion qui pourront vous aider à prendre votre retraite en toute sécurité et en toute confiance. La retraite comporte son lot de sentiments partagés, mais votre conseiller en sécurité financière peut vous aider à préciser votre vision de l’avenir de façon à ce que vous puissiez planifier votre retraite en toute confiance.

- Quand voulez-vous prendre votre retraite? Le moment où vous prendrez votre retraite est un élément déterminant pour constituer votre coussin de retraite et pour établir pendant combien de temps vos économies devront durer. À la retraite, vous vivrez un changement fondamental – soit le passage de la phase de l’épargne à celle des dépenses.

- De quelle part de votre revenu actuel croyez-vous avoir besoin à la retraite? Vos objectifs et vos défis sont propres à votre situation personnelle. La part de votre revenu actuel dont vous aurez besoin à la retraite dépend du montant que vous avez épargné et de celui que vous prévoyez dépenser à la retraite.

- Comment prévoyez-vous dépenser votre argent? Vos dépenses à la retraite seront basées sur des choix que vous faites, mais pourraient bien dépendre de facteurs indépendants de votre volonté.

- Avez-vous pris en consideration les besoins liés à votre style de vie à la retraite? Comment envisagez-vous votre style de vie à la retraite? À quoi consacrerez-vous votre temps? Vos choix pourraient avoir une incidence sur vos habitudes de dépenses à la retraite.

- Sur quelles sources de revenu garanti pouvez-vous compter à la retraite? La prise en compte de vos sources de revenu garanti existantes peut aider à determiner quelles sont les sommes additionnelles dont vous aurez besoin pour couvrir vos frais de subsistance et préserver le style de vie pour lequel vous avez travaillé toute votre vie.

- Planifiez-vous travailler à temps partiel ou à temps plein à la retraite? Peut-être désirez-vous continuer à mettre en pratique vos compétences ou explorer de nouvelles occasions sur le plan professionnel. Vous pourriez également avoir des dettes ou la volonté de soutenir financièrement des membres de votre famille.

- Quelle place occupent la santé et le bienêtre dans la planification de votre retraite? La question du bien-être est primordiale, car votre vitalité et votre joie de vivre en dépendent. Vous pourriez notamment profiter de la retraite pour entretenir votre forme physique et mentale. Il importe de consacrer une partie de votre budget à des priorités liées à la santé et au bien-être.

- Êtes-vous prêt à affronter les événements imprévus de la vie? Dans le contexte de la planification de la retraite, prenez en compte les événements imprévus – d’ordre financier ou personnel – à l’égard desquels vous aimeriez être préparé. Vérifiez si votre épargne-retraite suffira advenant un ralentissement économique, une hausse du coût de la vie ou une grande longévité.

- Que ferez-vous pour que votre argent continue de travailler pour vous à la retraite? En plus de protéger pleinement les sommes nécessaires pour couvrir leurs frais de subsistance, de nombreux retraités affectent également une partie de leur coussin financier à la croissance du capital.

- Prévoyez-vous laisser un legs? Vous souhaiterez peut-être laisser un héritage à votre famille ou faire un don à l’organisme de bienfaisance de votre choix.

La retraite comporte son lot de sentiments partagés, mais votre conseiller en sécurité financière peut vous aider à préciser votre vision de l’avenir de façon à ce que vous puissiez planifier votre retraite en toute confiance.

Ne laissez pas votre prêt hypothécaire mettre en péril la sécurité financière de votre famille

Vous mettez la dernière main à votre prêt hypothécaire – un énorme engagement qui s’accompagne de grandes responsabilités. Il est tout à fait naturel d’être préoccupé par le fait que votre famille pourrait perdre la maison si le soutien économique principal n’était désormais plus là pour effectuer les paiements.

Vous avez quelques options à votre disposition, toutes deux comprenant des paiements mensuels abordables. Les établissements de crédit vous offrent une assurance hypothécaire – aussi appelée assurance créances – lors de la signature de votre prêt hypothécaire. L’autre avenue est une assurance-vie individuelle que vous pouvez souscrire par l’entremise de votre conseiller en sécurité financière.

L’assurance hypothécaire est pratique. Vous pouvez faire une demande de protection d’assurance en même temps que vous contractez votre prêt hypothécaire. L’assurance est utilisée pour couvrir le solde impayé du prêt hypothécaire si vous décédez. Vous pouvez également inclure votre conjoint dans la protection.

Il est cependant important de bien étudier les différences entre l’assurance hypothécaire et l’assurance-vie individuelle afin de vous assurer de vous doter, vous et votre famille, du type de protection d’assurance qui répond à vos besoins.

Vous devez vous qualifier pour une assurance-vie individuelle, un processus qui peut comprendre la vérification que vous et votre conjoint êtes en bonne santé. Une fois que vous avez commencé à payer les primes, vous êtes protégé pour toute la durée de la police, avec des renouvellements automatiques. Et tant et aussi longtemps que les primes requises sont payées, vous êtes le seul à pouvoir annuler la police.

Le versement de la prestation

Dans le cadre d’une assurance hypothécaire, votre créancier est le bénéficiaire désigné et le produit de l’assurance est versé au créancier et non pas à votre famille. Si vous ou votre conjoint décédiez, le montant impayé serait remboursé. Le montant de la protection diminue au même rythme que le remboursement du prêt hypothécaire.

L’assurance-vie individuelle vous permet de choisir vos bénéficiaires. Et le paiement de l’indemnité en un montant forfaitaire est payé en franchise d’impôt au décès de la personne assurée même si le prêt hypothécaire est remboursé. Ce type de protection procure une sécurité financière additionnelle au-delà du simple prêt hypothécaire.

Primes mensuelles

Avec l’assurance hypothécaire, la protection diminue chaque mois jusqu’au remboursement complet du capital, mais les primes demeurent les mêmes. Avec l’assurance-vie

Ne laissez pas votre prêt hypothécaire mettre en péril la sécurité financière de votre famille

individuelle, votre protection ne diminue pas au même rythme que le remboursement de votre prêt hypothécaire, et vous pouvez choisir un régime dont les primes demeureront uniformes pour une période de 10 ans, 20 ans ou votre vie durant.

Souplesse

Les entreprises de crédit offrent généralement une assurance-vie temporaire non transformable où l’entreprise de crédit possède la police d’assurance. Si vous changez de prêteur hypothécaire, votre police n’est plus valide. Comme vous serez plus âgé qu’au moment de la signature du prêt hypothécaire original ou que votre état de santé pourrait avoir changé, les primes avec le nouveau prêteur pourraient être plus élevées ou vous pourriez ne pas être admissible à une nouvelle protection.

Si vous avez déjà une police d’assurance-vie individuelle en vigueur et que vous achetez une maison plus grande, vous pourriez envisager d’augmenter la protection. Une option pourrait consister à garder la police existante en vigueur et à en souscrire une deuxième afin d’augmenter la protection globale de votre famille.

Prenez le temps de comparer et de soupeser chaque option. Un conseiller en sécurité financière peut vous offrir des conseils avisés.

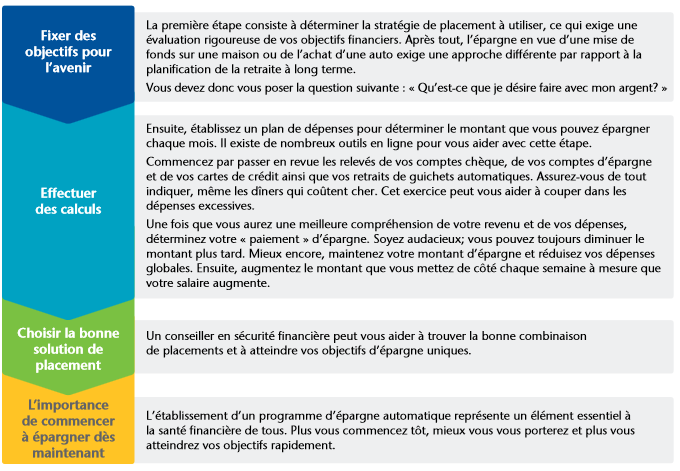

De saines habitudes d’épargne mènent à la liberté financière

Peu importe l’objectif – une mise de fonds sur une maison, des vacances de rêve, les études des enfants ou la retraite –, adopter de saines habitudes d’épargne comporte indéniablement des avantages. Même des cotisations relativement peu élevées versées régulièrement peuvent fructifier rapidement grâce à la capitalisation, ou l’intérêt sur l’intérêt.

La plupart des gens peuvent rationaliser l’achat d’un nouveau mobilier de chambre à coucher ou d’une nouvelle automobile plus fiable moyennant de faibles versements mensuels sur plusieurs années. Une telle stratégie peut également s’appliquer à la constitution d’une épargne de taille.

Pour certains, l’épargne est instinctive. Les tamias savent qu’ils doivent entreposer suffisamment de noix et de graines en prévision de l’hiver. Ils aménagent même des espaces d’entreposage dans leur terrier.

Il est important pour tous, y compris les humains, de comprendre l’importance de l’épargne.

Les renseigneents ournis sont onds sur la lgislation fiscale actuelle et ses interprtations uant aux rsidents canadiens et, notre connaissance, sont exacts au oent de leur pulication. oute odification ultrieure apporte la lgislation fiscale et ses interprtations peut avoir une incidence sur ces renseigneents, lesuels sont de nature gnrale et ne visent pas ournir des conseils dordre uridiue ou fiscal. our des uestions particulires, vous devrie consulter un expert uridiue, coptale ou fiscal.