Demeurer sur la bonne voie pour atteindre vos objectifs de placement

Le parcours volatil des marchés boursiers et l’incertitude de l’économie mondiale vous amènent peut-être à vous préoccuper et à vous questionner sur vos décisions de placement et votre portefeuille. Voici un aperçu des conditions actuelles du marché boursier, de ce qui s’y produit et de la façon d’atteindre en toute confiance vos objectifs de placement en leur demeurant fidèle à long terme.

Les marchés boursiers : une vue d’ensemble

Compte tenu de la persistance de la crise, de nombreux investisseurs se disent prêts à abandonner les actions. Les médias ont certes une grande influence sur les perceptions. Toutefois, la réalité est qu’après avoir fait deux pas en avant, le marché reculait d’un autre pas

en arrière.

Il est clair que les problèmes macro-économiques ne manquent pas. Cependant, les fondamentaux des entreprises qui composent le marché boursier sont des plus encourageants.

Au cours de la période de dix ans se terminant le 31 mars 2012, l’indice S&P 500 a enregistré un gain total de 23 pour cent, alors que les bénéfices des compagnies qui y sont cotées ont connu une croissance de l’ordre de 130 pour cent. Par conséquent, il existe une valeur inhérente aux entreprises présentes dans le marché boursier, qui n’apparaît pas dans les cours de leurs titres. En bout de ligne, les souscripteurs d’actions qui sont patients peuvent tirer parti de nombreuses possibilités de croissance à moyen terme et à long terme, aux fins de la valorisation de leurs portefeuilles

Placements à revenu fixe – Sont-ils si sûrs?

Devant tous les problèmes et soucis qui caractérisent aujourd’hui les marchés, il est facile de comprendre les raisons pour lesquelles les investisseurs sont attirés par les placements qui sont perçus comme étant des

abris sûrs. Pour beaucoup d’entre eux, ce sont les titres à revenu fixe. Au cours de la dernière décennie, les investisseurs ont tenu pour acquis les résultats exceptionnels, de l’ordre de six à sept pour cent, produits par le marché obligataire canadien.

Maintenant, en contraste, les rendements sont en baisse, se retrouvant dans une fourchette de deux pour cent.

Compte tenu de la morosité des rendements actuels, les obligations font face à deux obstacles :

- Les taux d’intérêt étant à leur plus bas, les investisseurs ne sont pas susceptibles d’obtenir les résultats dont ils ont l’habitude. D’ailleurs, les rendements obligataires ne risquent pas de descendre beaucoup plus bas.

- Dans un contexte de hausse potentielle des taux d’intérêt, les obligations vont probablement enregistrer des résultats négatifs. Plus la durée de l’obligation est longue, plus les risques et les répercussions seront graves.

La diversification est tout aussi importante au sein des fonds d’obligations qu’au sein des fonds d’actions.

Au cours de la dernière décennie, nous avons assisté à plusieurs corrections boursières. Dans chaque cas, les obligations ont permis aux détenteurs d’actifs diversifiés, comme les actions et les titres à revenu fixe, de réaliser des rendements nettement supérieurs à ceux de la trésorerie. Nous nous attendons à ce que la volatilité perdure et prévoyons toujours que les titres à revenu

fixe joueront un rôle important dans la stabilisation des portefeuilles diversifiés dans le marché boursier actuel.

Pour de plus amples renseignements au sujet des marchés, des occasions actuelles et de votre programme de placements, veuillez communiquer avec votre conseiller en sécurité financière et représentant en investissement.

une solution pour aider les propriétaires de PmE à mettre certains actifs à l’abri des créanciers

Il n’est pas rare pour les propriétaires de PmE, les travailleurs autonomes et les professionnels (comme les médecins et les avocats) d’utiliser des actifs personnels en guise de garantie pour un prêt pour leur entreprise. Il est également monnaie courante pour plusieurs d’entre eux de ne pas prendre les mesures nécessaires pour protéger leurs biens non engagés.

Qu’adviendrait-il si, par un malheureux hasard, votre PME ou votre pratique échouait en bout de ligne? Vous désireriez probablement avoir la possibilité d’une protection contre les créanciers si vous étiez confronté à :

- Une poursuite contre une société – À titre de propriétaire ou encore d’administrateur ou de dirigeant d’une société, vous pourriez être tenu personnellement responsable si cette société faisait l’objet d’une poursuite

- Une poursuite contre la personne – Par exemple pour une blessure grave qui ne serait pas couverte par la protection d’assurance de dommages

- Une faillite

En plus de perdre votre entreprise, vous pourriez également devoir faire face à la perte de certains ou de tous vos actifs personnels, tels que votre maison ou votre automobile ou vos placements.

Comment une police de fonds distincts peut aider

Tout comme un fonds commun de placement, une police de fonds distincts est constituée de sommes d’argent mises en commun et investies dans une variété de titres par l’entremise de gestionnaires de fonds professionnels. Cependant, contrairement aux fonds communs de placement, les fonds distincts ne sont offerts que par une compagnie d’assurance.

Comme les polices de fonds distincts sont en fait des contrats d’assurance-vie, elles possèdent des caractéristiques spéciales de protection.

Quand une police d’assurance-vie répond à certains critères, une protection contre les créanciers peut être offerte en vertu de la législation provinciale applicable sur les assurances. Cette législation vise à protéger les droits des bénéficiaires aux termes du contrat d’assurance. Cela signifie que, du vivant du propriétaire de police, les actifs détenus au titre de la police sont hors de la portée des créanciers si une désignation de bénéficiaire appropriée a été faite. Au décès du propriétaire de la police, les actifs passent directement au bénéficiaire, contournant ainsi la succession.

Il est possible d’obtenir la protection contre les créanciers en vous assurant que le bénéficiaire désigné de votre contrat d’assurance-vie est :

- Le conjoint, l’enfant, le petit-fils, la petite-fille ou un parent de la personne assurée (dans toutes les provinces sauf au Québec)

- Un ascendant, descendant ou conjoint du propriétaire de la police et non de la personne assurée (au Québec)

- Un bénéficiaire irrévocable

Parmi les bénéficiaires qui ne permettraient pas qu’une police soit protégée des créanciers, mentionnons les successions, les sociétés et les fondations de bienfaisance.

En savoir plus

Les polices de fonds distincts peuvent être un outil utile pour une protection contre les créanciers. Si vous êtes intéressé à protéger vos actifs durement gagnés contre les créanciers et établir un patrimoine à l’extérieur de votre entreprise, vous devriez obtenir un avis juridique à savoir si cette protection serait disponible en vertu de votre situation particulière. Votre conseiller en sécurité financière peut vous aider à obtenir cet avis et à prendre la bonne décision lorsque vient le temps d’investir en utilisant les polices de fonds distincts.

La protection contre les créanciers est déterminée en fonction de la législation et des décisions des tribunaux, lesquelles peuvent changer et varier d’une province à l’autre. La protection contre les créanciers ne peut jamais être garantie. Consultez votre conseiller juridique pour en savoir davantage sur la possibilité de protection contre les créanciers selon votre situation particulière.

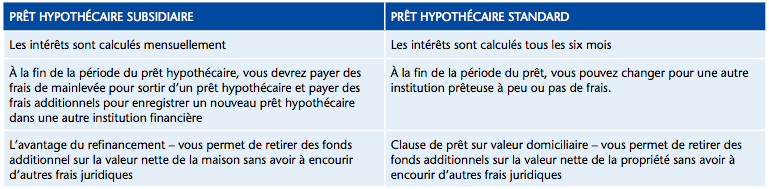

La vérité sur les prêts hypothécaires standards c. les prêts hypothécaires subsidiaires

Certaines institutions financières ajoutent les prêts hypothécaires subsidiaires à leur offre deprêts hypothécaires. Il est important de bien comprendre les différences entre les prêts hypothécaires subsidiaires et standards, car le type de prêt hypothécaire que vous choisissez peut avoir une incidence sur votre programme de sécurité financière.

Prêt hypothécaire standard

Avec un prêt hypothécaire standard, vous et votre institution prêteuse convenez du montant que vous pouvez emprunter, de la durée de la période et du taux d’intérêt. Si vous effectuez vos versements à temps, vous pouvez renouveler votre prêt hypothécaire et après une période de temps, rembourser le solde. Dans des circonstances normales, le solde du capital d’un prêt hypothécaire conventionnel ne peut que baisser.

Prêt hypothécaire subsidiaire

Un prêt hypothécaire subsidiaire vous permet également, à vous et votre institution prêteuse, de convenir d’un taux d’intérêt et d’une période. Cependant, le montant garanti par le prêt hypothécaire est enregistré pour un montant supérieur au montant réel qui vous a été prêté, ce qui vous permet d’accéder à des fonds additionnels à une date ultérieure en cas de besoin, sans avoir à défrayer de frais administratifs ou juridiques additionnels.

Les prêts hypothécaires subsidiaires peuvent être alléchants si vous désirez ajouter cette capacité d’emprunt additionnelle à votre prêt hypothécaire. Vous devez cependant prendre en compte les points suivants avec les prêts hypothécaires subsidiaires :

- Vous devez comprendre la différence entre ces deux types de prêts hypothécaires. Il est important de découvrir dès le départ quel type de prêt hypothécaire vous avez; découvrir ce que vous possédez au moment de clore l’achat de votre maison est un peu tard.

- Le transfert d’un prêt hypothécaire subsidiaire au moment du renouvellement peut s’avérer plus difficile étant donné que certaines institutions prêteuses n’accepteront pas le transfert d’un prêt hypothécaire subsidiaire d’une autre institution financière. Le montant garanti par le prêt hypothécaire subsidiaire peut ne pas avoir été pleinement avancé, mais cela pourrait avoir une incidence négative sur votre capacité d’emprunter ailleurs. Les prêts hypothécaires subsidiaires auprès de certaines institutions prêteuses pourraient également garantir des dettes à la consommation comme un prêt-auto et des cartes de crédit.

Comparez les coûts

Au meilleur de notre connaissance, l’information fournie était exacte au moment de sa publication en vertu de l’information disponible au public. La comparaison pourrait changer sur réception d’information ultérieure.

Votre conseiller en sécurité financière peut vous recommander un spécialiste en planification hypothécaire de la London Life qui vous aidera à choisir le bon prêt hypothécaire qui vous permettra de combler vos besoins de planification de sécurité financière.

Quatre stratégies pour vous aider à payer moins d’impôt

Il y a de fortes chances que vous veniez tout juste de remplir votre déclaration de revenus pour 2012. Pourquoi ne pas envisager des façons de réduire l’impôt que vous aurez à payer l’an prochain et de mettre un peu plus d’argent dans vos poches. Vous pourriez utiliser chaque dollar ainsi économisé pour vous créer un petit coussin, bâtir un héritage, rembourser une dette, payer les études de quelqu’un ou les vacances dont vous rêvez.

1. Maximiser les cotisations au régime enregistré d’épargne-retraite (REER)

Les sommes que vous consacrez aux cotisations peuvent être déduites de votre revenu imposable, jusqu’à concurrence du plafond autorisé. La plus- value de ces cotisations n’est imposée que lorsqu’elles sont retirées du régime. N’oubliez pas, vous pouvez connaître le montant véritable de vos droits reportés (cotisations inutilisées) en consultant votre avis de cotisation produit par l’Agence du revenu du Canada pour l’année précédente.

2. Établir un REER de conjoint

En cotisant à un REER au profit d’un conjoint légitime ou de fait, vous pouvez réduire votre revenu actuel et majorer celui de votre conjoint dans les années à venir lors du retrait des fonds – d’où l’accomplissement d’une forme de fractionnement du revenu à la retraite. Au retrait, les fonds peuvent être en général imposés entre les mains du conjoint à plus faible revenu.

3. Ouvrir un compte d’épargne libre d’impôt (CELI)

Un CELI permet aux résidents canadiens de 18 ans et plus d’épargner 5 500 $ par année, ce qui procure un revenu libre d’impôt la vie durant. Les retraits ne sont pas imposables, n’influent pas sur votre admissibilité à des prestations gouvernementales et peuvent être cotisés au cours de l’année civile suivante. En revanche, il convient de noter que les cotisations à un CELI ne sont pas déductibles d’impôt.

4. Souscrire une assurance-vie permanente

En général, l’assurance-vie permanente permet de constituer une valeur de rachat et procure une prestation de décès libre d’impôt à un bénéficiaire désigné. Sous réserve de certaines limites légales, la valeur de rachat se capitalise au sein de la police de façon fiscalement avantageuse. Si la capitalisation demeure dans les limites prescrites, la valeur de rachat n’est assujettie à l’impôt sur le revenu qu’au moment de son retrait. Le cas échéant, vous pouvez retirer ou emprunter une partie des fonds ainsi capitalisés. L’assurance-vie exonérée peut s’avérer un atout de taille dans un portefeuille financier en raison de sa structure unique sur le plan fiscal. L’assurance-vie permanente avec valeur de rachat (comme l’assurance-vie avec participation et l’assurance Vie universelle) procure de l’argent qui sert à acquitter les impôts et à combler les autres besoins en matière de planification successorale au décès. Elle permet aussi de constituer un capital fiscalement avantageux qui peut être accessible du vivant de l’assuré.

Consultez votre conseiller en sécurité financière ou votre fiscaliste afin de mettre au point une stratégie de réduction fiscale qui convient à vos besoins et à votre programme de sécurité financière. Surveillez le prochain numéro de Votre sécurité financière pour cinq autres stratégies pour vous aider à payer moins d’impôt.